현대모비스 기업분석을 시작하며, 주가 전망에 대해 알아보겠습니다.

기업개요

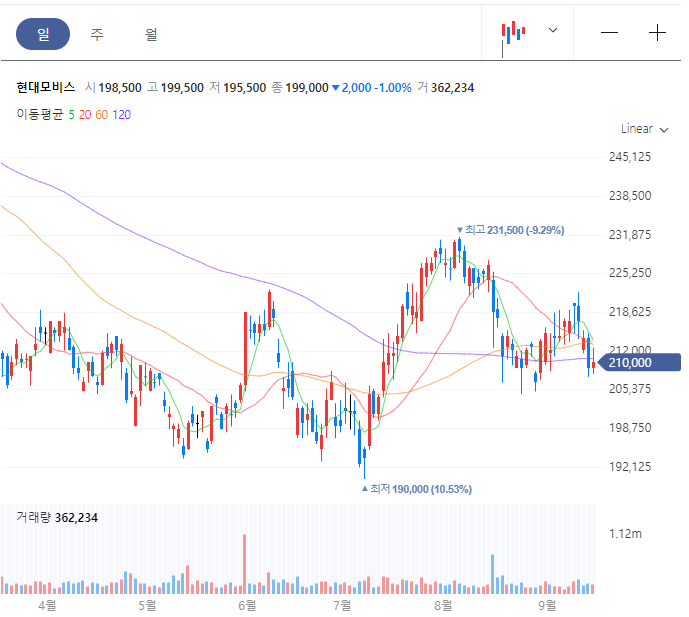

1. 시세현황 및 주요 정보

- 현재가(22.09.17) : 210,000원 / 발행주식수 :94,573,094주

- 시가총액 : 19조 8,603억

- 주요 주주 : 기아 외 38%, 국민연금 9.5%

- 외국인 보유비중 : 35.17%

2. 사업의 내용 : 자동차 모듈 및 부품 제조사업과 AS용 부품 사업을 영위

- 현대모비스는 1977년 6월 설립되었으며, 1989년 9월 5일 한국거래소 유가증권시장에 주식을 상장하였습니다. 고무용 도료 기술로 출발해 폴리우레탄 수지 및 전자, 자동차, 생명과학 등에 사용되는 다양한 정밀화학제품을 생산 및 판매하는 것을 목적사업으로 하며 A/S부품 사업도 영위하고 있습니다. A/S용 부품사업은 부품의 책임공급을 위한 물류센터 등의 대단위 인프라 구축과 244개 차종, 270만 품목을 관리하고 있습니다

- 현대/기아차에 새시/캇핏/프런트엔드 모듈 등 3대 핵심모듈과 제동/조향/램프/에어백 등 핵심부품과 각종 미래 핵심부품 등을 공급하고 있어 지속 성장 가능할 것으로 기대하고 있습니다.

3. 매출 구성

현대모비스는 모듈 및 부품 제조 사업부문에서 약 80% 비중을 차지하고 나머지 AS용 부품 사업에서 20% 매출을 일으키고 있습니다.

4. 원재료

POSCO, 현대제철에서 철판 등을 수급하고 있습니다. 석유화학제품류는 GS칼텍스, 현대 EP 등에서 주로 공급받고 있습니다. 원재료의 가격으로 국내 시장의 점유율은 각각 25%, 20% 정도입니다. 그 외에도 삼양사, 사빅 등에서 공급을 받고 있으며 원재료의 가격은 최근 인플레 영향으로 급증하고 있습니다. 열연, 알루미늄 등이 전년 대비 많이 올랐습니다.

투자 포인트

1. 투자 포인트

(1) 현대/기아차에 자율주행 핵심 센서 및 SW를 공급하여 자율주행 벤더 No.1이 될 전망입니다.

(2) 미래 모빌리티 시장 경쟁력 강화를 위해 사업구조 재편 등 채질개선을 시도 중입니다.

(3) 예상 PER 6.3배 PBR 0.55배 수준으로 저평가 메리트가 있습니다.

2. RISK

(1) 현대차 그룹의 끝나지 않은 지배구조 이슈(또는 오버행 이슈)가 부각될 가능성이 있습니다.

(2) 추가적인 원재료값 급등으로 수익성 저하될 우려 요인도 상존합니다.

(3) 현대기아차의 높은 의존성 등 전방산업 부진 시 실적 부진으로 나타날 수 있습니다.

Valuation

현대모비스는 PER은 8.4배(예상 PER 6.3배), PBR은 0.55배 수준으로 절대적인 수치로는 시장에서 저평가를 받고 있습니다. 동종업종 PER은 13.9배로 동종 업종 대비로도 저평가를 받고 있습니다.

PER 밴드 상으로는 역사상 최하단 밴드 부근에 머물고 있습니다. PBR 기준으로는 역사적 최저점 부근인 0.5배 수준에 위치하고 있습니다. PER, PBR 밴드 구간상 역사적 저평가 위치에 있다고 판단됩니다.

실적 전망

현대모비스의 올해 매출예상매출은 48조 9,825억 원으로 전년 대비 약 17% 성장할 것으로 전망하고 있으나, 영업이익은 수익성 악화로 전년 대비 소폭 감소한 1조 9,797억 원을 예상하고 있습니다.

다만 3분기 영업이익은 2분기 대비 약 35% 개선된 실적을 전망하고 있습니다. 3분기 예상실적 중 매출액이 개선되지 않은 걸 감안하면 원재료 가격 안정으로 수익성이 개선 여지를 전망하고 있습니다.

현금흐름 분석

현대모비스의 현금흐름을 살펴보겠습니다. 영업활동 현금흐름으로 1조 3,173억의 유입으로 당기순이익보다 소폭 높은 수치를 보였습니다. 투자활동은 2034억원의 현금 유출이 있었고 재무활동으로 260억 원의 현금 유출이 있었습니다.

수년간 안정적인 영업활동 현금흐름의 유입이 있고 이를 바탕으로 꾸준히 투자활동으로 현금 유출이 이뤄지는 전형적인 '모범생'다운 현금흐름표를 보여주고 있습니다.

기술적 분석

1. 일봉 차트

일봉상 뚜렷한 추세없이 박스권의 모습을 보여주고 있습니다. 이평선 밀집한 구간이고 재차 변동성 확대 국면이 펼쳐질 것으로 전망됩니다.

2. 주봉 차트

주봉상 장기적인 하락 추세를 그리고 있고 이평선 또한 역배열로 좋지 않은 모습을 보여주고 있습니다. 추세를 전환 하려면 5주 이평선이 고개를 드는 시점이 되어야 할 것 같습니다.

3. 월봉차트

월봉으로도 뚜렷한 추세 없이 단기 중 장기 이평선 모두 횡보 및 소폭 흘러내리는 모습을 보여주고 있습니다. 거래량도 월봉산 부진한 흐름이기 때문에 당분간 지루한 주가 흐름이 예상됩니다.

(※ 기술적 분석은 후행적 지표이므로 참고 삼아 보시는 게 좋습니다)

증권사 목표주가

현대모비스의 증권사 평균 목표주가는 283,571원입니다. 가장 낮은 목표가를 제시한 곳은 대신증권으로 25만 원을 제시하였습니다. 반면 가장 높은 목표가를 제시한 곳은 한국투자증권으로 32만 원을 제시하였습니다.

증권사 평균 목표가 기준으로는 약 35%의 상승여력이 있습니다.

(※ 증권사의 목표가는 정확도를 보장할 수 없기에 단순 참고사항으로만 접근하시기 바랍니다.)

최신 리포트

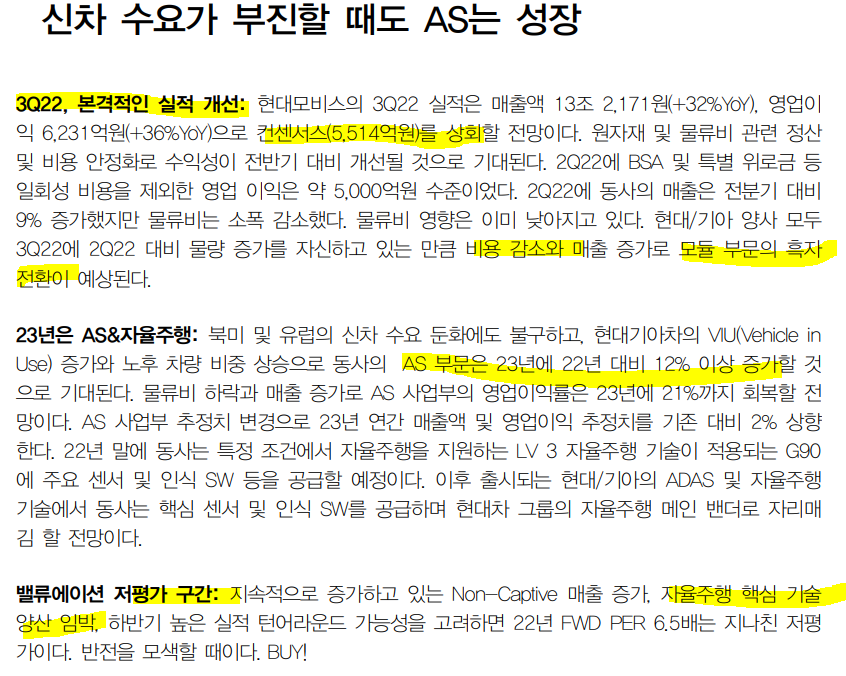

(DB금융투자 리포트 발췌 22.09.07)

본 리포트에서는 현대모비스가 3분기 부터 실적 개선을 전망하고 있습니다. 비용 감소와 모듈 부문 흑자 전환의 예상에 기인하고 있으며, 내년도는 AS와 자율주행 쪽에서 성장이 이뤄질 것으로 전망하고 있습니다.

밸류에이션 저평가 구간으로 투자의견 매수와 목표주가 30만 원을 제시하였습니다.

이상 현대모비스에 대한 기업 분석 및 주가 전망에 대해 알아봤습니다.

경고 : 해당 종목은 추천종목이 아닙니다. 투자의 판단은 본인에게 있습니다. 본 포스팅을 법적 근거자료로 쓰일 수 없습니다.

'투자 > 주식' 카테고리의 다른 글

| 에코프로비엠 주가 전망 및 기업 분석 (0) | 2022.09.22 |

|---|---|

| 카카오뱅크 주가 전망 및 기업 분석 (1) | 2022.09.19 |

| 삼성바이오로직스 주가 전망 및 기업 분석 (1) | 2022.09.17 |

| OCI 주가 전망 및 기업 분석 (0) | 2022.09.16 |

| SK바이오사이언스 주가 기업 분석 및 전망 (0) | 2022.09.16 |

댓글