삼성바이오로직스 기업분석을 시작하며 주가 전망에 대해 알아보겠습니다.

기업개요

1. 시세현황 및 주요 정보

- 현재가 : 802,000원 / 발행주식수 :63,695,542주

- 시가총액 : 57조 815억

- 주요 주주 : 삼성물산 외 74%, 국민연금 5.6%

- 외국인 보유비중 : 10.5%

2. 사업의 내용 :바이오의약품을 위탁생 산하는 CMO 사업과 CDO사업을 하는 바이오기업

- 삼성그룹의 계열사로 2011년 4월 설립되었으며, 국내외 제약회사의 첨단 바이오의약품을 위탁 생산하는 CMO 사업을 영위하고 있습니다. 2018년 cGMP 생산을 시작하여 2019년 말 기준 36.2만 리터 생산설비를 가동 중이며, 이 시장에서 선발업체를 추월해 생산설비 기준 세계 1위 CMO로 도약했습니다. '22년 4월 삼성바이오에피스의 주식을 전량 취득하며 반기말 기준 지분율 100%를 보유하면서 연결대상으로 편입시켰습니다.

- 삼성바이오로직스의 바이오의약품 연구개발 자회사인 삼성바이오에피스와 아키젠바이오텍은 바이오시밀러 개발 및 상업화를 진행 중입니다. 30만 리터 이상 규모의 생산 수준을 통해 매출이 지속적으로 성장하고 있으며 이에 따라 영업이익도 크게 상승하고 있습니다.

- 2022년 상반기 내 우수 의약품 제조 및 품질관리 기준에 대한 준비를 완료할 예정이며 mRNA 및 세포/유전자치료제 생산 능력을 갖춘 공장을 설립하고자 신규 부지 매입 계약을 체결하였습니다.

3. 매출 구성

삼성바이오로직스는 '22년 반기 기준으로 CDMO매출 87.2%, 바이오의약품 개발 및 상업화 매출이 12.8% 차지하고 있습니다.

투자 포인트

1. 투자 포인트

(1) 삼성바이오로직스는 휴미라 바이오시밀러 경쟁에서 유리한 위치를 차지하고 있습니다.

(2) 하반기부터 시작되는 바이오시밀러 '2nd Wave'(신규 파이프라인)로 에피스의 높은 성장세가 예상됩니다.

(3) 4 공장 가동률 상승 및 CDMO 계약 증가 mRNA 생산을 개시할 전망입니다.

2. RISK

(1) 미 자국 중심 바이오 정책으로 한국기업이 피해를 입을 가능성이 있습니다.

(2) CDMO사업 부진 및 4 공장 가동률이 예상보다 저조할 우려가 있습니다.

(3) 이미 시장에서 높은 밸류(고 PER, PBR)를 받고 있습니다.

Valuation

삼성바이오로직스의 PER은 137.94배(예상 PER 87.4배), PBR은 10.8배 수준으로 절대적인 수치만 봤을 때는 시장에서 고평가를 받고 있습니다. PER 밴드 상으로는 최하단 밴드 부근까지 근접하고 있습니다. PBR 기준으로는 역사적 중윗값 부근에 위치하고 있습니다.

동종업종 PER은 85배로 동종 업종 대비 소폭 고평가를 받고 있습니다.

실적 전망

삼성 바이오로직스는 꾸준히 매출액과 영업이익이 증가하는 등 성장을 이어왔습니다. 올해 예상 매출액 또한 사상 최대 실적을 달성할 것으로 전망하고 있습니다.

올해 매출액은 2조 3401억 원, 영업이익은 7,192억 원이 예상됩니다.

3분기 실적 또한 수익성이 개선되어 영업이익은 1,992억 원(+17%)을 달성할 것으로 예상하고 있습니다.

현금흐름 분석

삼성 바이오로직스의 현금흐름을 살펴보겠습니다. 영업활동 현금흐름으로 1,972억의 유입이 있었습니다. 당기순익에는 못 미치지만 영업활동으로 인한 현금흐름이 꾸준히 유입되고 있습니다.

투자활동 현금흐름으로는 1,779억의 유출이 있었으며, 재무활동 현금흐름으로는 163억의 유입이 있었습니다.

기술적 분석

1. 일봉 차트

박스권 돌파 후 재차 조정을 받으면서 일봉상 하락추세 구간에 진입하였습니다. 박스권 하단부인 77만원대가 중요 지지라인으로 판단됩니다.

2. 주봉 차트

주봉상 120이평선에 주가가 걸쳐 있습니다. 이평선 지지가 되지 않는다면 추가적인 하락도 염두해 둬야 할 구간이라 판단됩니다. 이동평균선 밀집 후 큰 변동성이 있을 것으로 예상됩니다.

3. 월봉차트

월봉상 장기 상승추세를 형성하고 있습니다. 5월 20월봉선이 맞물려 있지만 장기적인 이평선은 정배열을 그리고 있습니다.

(※ 기술적 분석은 후행적 지표이므로 참고 삼아 보시는 게 좋습니다)

증권사 목표주가

삼성 바이오로직스의 증권사 평균 목표주가는 1,121,579원입니다. 가장 낮은 목표가를 제시한 곳은 키움 및 삼성증권으로 100만 원을 제시하였고, 케이프, KB증권 외 다수의 증권사가 가장 높은 목표가로 120만 원을 제시하였습니다.

증권사 평균 목표가 기준으로는 약 40%의 상승여력이 있습니다.

(※ 증권사의 목표가는 정확도를 보장할 수 없기에 단순 참고사항으로만 접근하시기 바랍니다.)

최신 리포트

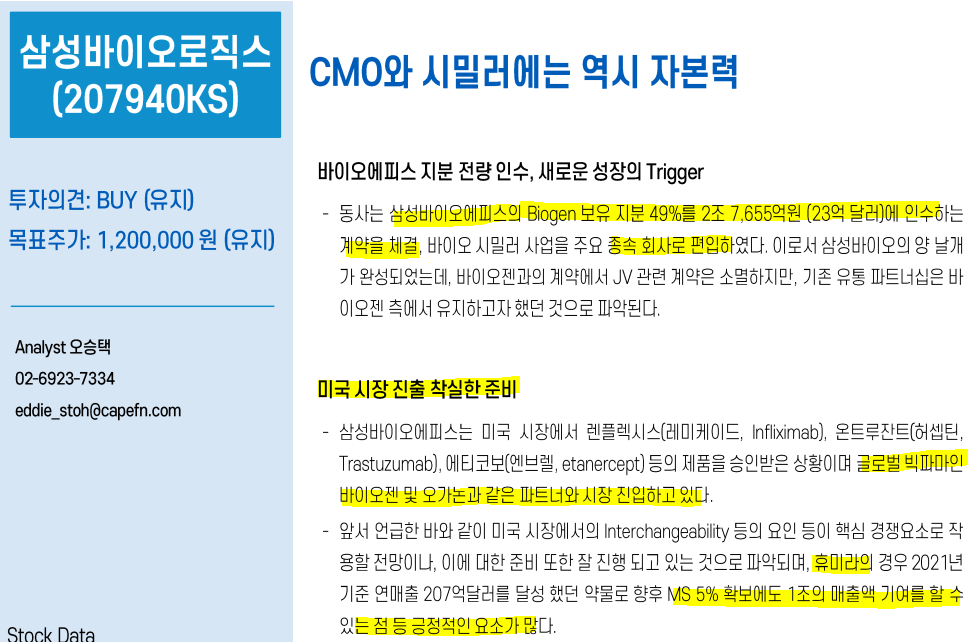

(케이프 증권 리포트 발췌 22.08.31)

본 리포트에서는 바이오에피스 지분 인수를 긍정적으로 보고 미국 시장 진출이 잘 진행되고 있다고 설명했습니다. 미국 시장에서 렌플렉시스, 온트루 잔트, 에티코보 등의 제품을 승인받았고 빅파마와 파트너십을 맺고 있다는 설명입니다. 이에 투자의견은 매수로, 목표주가는 120만 원으로 제시하였습니다.

동종 업종으로 셀트리온에 관한 분석은 다음을 참조해주세요.

셀트리온 주가 기업 분석 및 전망

셀트리온 주가 전망 및 기업분석에 관한 글입니다. 시세현황 (22.9.13 기준) 셀트리온 주가는 현재가 186,500원, 시가총액 26조 2,577억 원입니다. 기업개요 글로벌 헬스케어 리딩기업 셀트리온은 생

5ri-stock.tistory.com

이상 삼성바이오로직스의 기업 분석 및 주가전망에 대해 확인해봤습니다.

경고 : 해당 종목은 추천종목이 아닙니다. 투자의 판단은 본인에게 있습니다. 본 포스팅을 법적 근거자료로 쓰일 수 없습니다.

'투자 > 주식' 카테고리의 다른 글

| 카카오뱅크 주가 전망 및 기업 분석 (1) | 2022.09.19 |

|---|---|

| 현대모비스 주가 전망 및 기업 분석 (0) | 2022.09.18 |

| OCI 주가 전망 및 기업 분석 (0) | 2022.09.16 |

| SK바이오사이언스 주가 기업 분석 및 전망 (0) | 2022.09.16 |

| 엔씨소프트 주가 전망 및 기업 분석 (0) | 2022.09.15 |

댓글