엔씨소프트 기업분석을 시작하며 주가 전망에 대해 알아보겠습니다.

시세현황

(22.9.13 기준) 엔씨소프트주가는 현재가 382,500원, 시가총액은 8조3,974 억 입니다.

기업개요

국내 최대 게임회사

- 온라인, 모바일 게임을 개발해 운영함. PC게임 '리니지'와 '리니지2', '아이온', '블레이드앤소울', 모바일 게임 '리니지M', '리니지2M', '리니지W' 등이 주요 게임을 만든 게임회사입니다. 블레이드&소울2, 트릭스터M이 연달아 실패하면서 주가가 반토막 나는 등 위기가 찾아왔었으나, 리니지W의 성공으로 실적 회복에 성공함. 최근 들어 유니버스 등 엔터, 메타버스 사업을 키우고 있습니다.

- 엔씨소프트는 지속적인 컨텐츠 업데이트를 통해서 견고한 매출과 고객지표를 유지하고 있으며 영업이익의 대폭상승을 이뤄낸 이력이 있습니다. 리니지W는 2021년 하반기에 한국외에도 대만, 홍콩 등 아시아 국가에서 출시됐으며, TL은 2022년 글로벌 출시를 목표로 개발하고 있습니다.

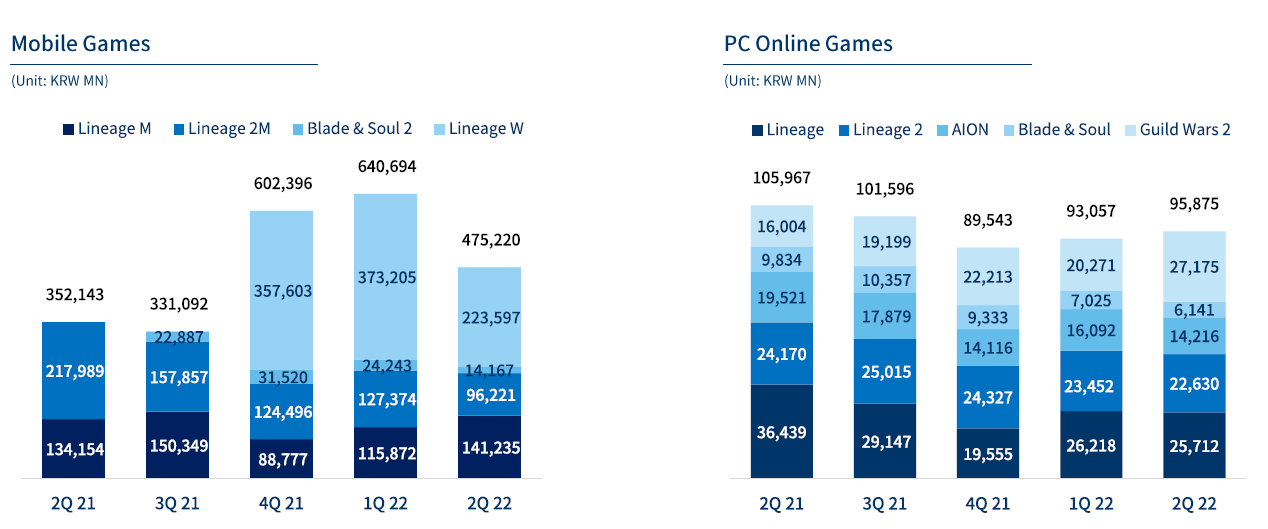

매출분석

엔씨소프트의 게임 매출은 크게 모바일매출과 PC 매출로 나뉩니다. 모바일매출의 절반 가량을 리니지W가 차지하고 있습니다. 그 뒤를 이어 리니지m, 리니지2m을 차지하고 있습니다. 리니지 시리즈를 모두 엮으면 매우 높은 비중으로 매출을 차지하고 있습니다.

PC게임 메출은 모바일 매출의 20% 수준의 비중을 차지합니다. 그 중에서 길드워2가 최근 유일하게 북미 시장에서 유의미한 매출을 일으키고 있습니다.

투자포인트

1. 투자포인트

(1) 엔씨소프트의 기존 대작IP(리니지, 아이온 등)를 바탕으로 꾸준한 캐쉬카우를 기대합니다

(2) MMORPG장르에 국한되지 않은 콘솔, 인터렉티브무비 등 다양한 버전의 게임출시가 예정되어 있습니다.

(3) 23년 상반기부터 신작 TL, 리니지W서구권 출시 등으로 글로벌 공략을 가속화 할 예정입니다.

2. RISK

(1) 여전히 한국 비중이 압도적으로 높습니다.

(2) 단일 IP(리니지)에 대한 의존도가 높습니다.

(3) 신작게임 및 글로벌 진출이 예상보다 부진할 가능성이 있습니다.

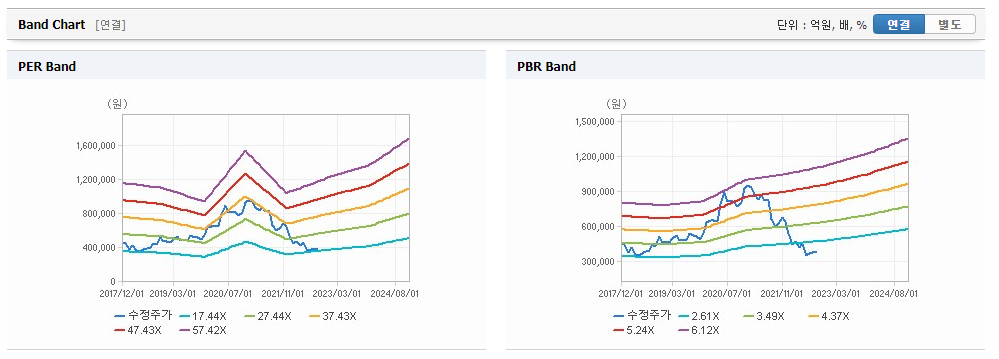

Valuation

엔씨소프트는 PER과 PBR이 역사적 최저점 밴드 구간에 위치하고 있습니다. 특히 PBR은 2.6배를 훨씬 하회한 곳에 주가가 위치해 있습니다.

원인은 신작 공백기에 실적 부진의 결과로 기인합니다. 전체적으로 저평가 구간에 진입했다고 판단됩니다.

실적 전망

엔씨소프트는 작년에 이어 올해 부진한 성과를 보이고 있습니다. 올해 매출액은 작년도 대비 소폭 증가해 2조 5,956억원을 달성할 것으로 전망하나, 영업이익은 5,642억원으로 2020년도에는 못 미치는 실적을 달성할 것으로 추정하고 있습니다.

매출은 지속 증가하였지만 인건비, 프로모션, 마케팅 비용 등 급증하여 수익성이 저하되는 모습을 보이고 있습니다. 엔씨소프트는 이를 극복하기 위해 비용절감과 매출을 동시에 늘여야 하는 과제에 직면하였습니다.

현금흐름분석

엔씨소프트의 현금흐름을 살펴보겠습니다. 영업활동현금흐름은 4,418억원의 유입이 있었고 투자활동현금흐름은 2,419억원의 유출, 재무활동으로는 394억의 유출이 있었습니다.

당기순이익보다 더 많은 영업활동 현금 유입이 있었고 투자활동으로 유출되는 선순환 구조의 양호한 현금흐름을 보입니다.

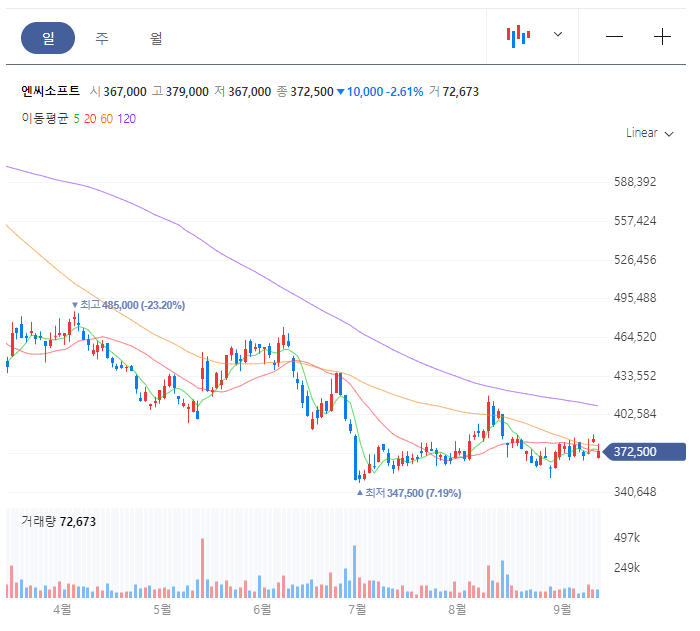

기술적분석

1. 일봉차트

일봉상 하락추세 후 최근에는 지루한 횡보를 이어가고 있습니다. 이평선이 밀집하고 있는 구간이라 한번의 추세 변곡점이 나올 것으로 보고 있습니다. 120일선 돌파 시 단기 추세전환신호로 보여집니다.

2. 주봉차트

주봉상 지루한 역배열이 하락추세가 진행중입니다. 이평선 모두 역배열이므로 추세전환에는 상당부분 시간이 필요해 보입니다. 전저점 구간인 34만7천원의 지지여부가 중요하다 생각합니다.

3. 월봉차트

엔씨소프트 월봉차트입니다, 월봉으로 120월선을 하회한 모습입니다. 역사적으로 120월봉은 저평가 영역이었기에 장기적으로 메리트가 있는 가격으로 판단됩니다. 추세를 전환하려면 긴 시간이 필요해 보입니다.

(※ 기술적 분석은 후행적 지표이므로 참고 삼아 보시는게 좋습니다)

증권사 목표주가

엔씨소프트의 증권사 평균 목표주가는 47만2632원 입니다. 가장 낮은 목표가를 제시한 곳은 삼성증권으로 37만원이고, 가장 높은 목표가를 제시한 곳은 이베스트투자증권과 SK증권으로 55만원 입니다.

증권사 평균 목표가 기준으로는 약 23%의 상승여력이 있습니다.

(※ 증권사의 목표가는 정확도를 보장할 수 없기에 단순 참고사항으로만 접근하시기 바랍니다.)

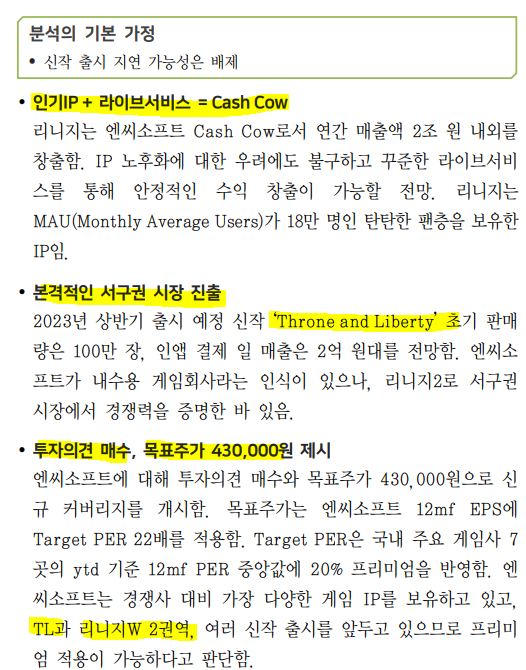

최신리포트

(신영증권 리포트 발췌 22.09.13)

본 리포트에서는 인기IP를 통해 꾸준히 캐쉬카우를 창출한다고 보고 있습니다. 기존의 리니지 시리즈를 통해 캐쉬카우를 확보하고 본격적인 서구권 시장 진출을 통해 성장을 모색한다는 내용입니다.

투자의견은 매수로, 목표주가는 43만원을 제시하였습니다.

글로벌 흥행을 통해 주가의 변곡점이 되기를 바랍니다.

경고 : 해당 종목은 추천종목이 아닙니다. 투자의 판단은 본인에게 있습니다. 본 포스팅을 법적 근거자료로 쓰일 수 없습니다.

'투자 > 주식' 카테고리의 다른 글

| OCI 주가 전망 및 기업 분석 (0) | 2022.09.16 |

|---|---|

| SK바이오사이언스 주가 기업 분석 및 전망 (0) | 2022.09.16 |

| 하이브 주가 전망 및 기업 분석 (0) | 2022.09.15 |

| 셀트리온 주가 기업 분석 및 전망 (0) | 2022.09.14 |

| 동진쎄미켐 주가 기업 분석 전망 (0) | 2022.09.14 |

댓글