하이브 주가 전망 및 기업분석 포스트입니다.

시세현황

(22.9.13 기준) 하이브 주가는 현재가 186,500원, 시가총액은 6조 6,992억 입니다.

기업개요

글로벌 엔터테인먼트 콘텐츠 기업

- 하이브2005년 2월 1일 ‘주식회사 더빅히트엔터테인먼트’로 설립되었습니다. 2020년 10월 15일 유가증권 시장에 상장되어 거래되고 있습니다. 레이블(Label) 영역, 솔루션(Solution) 영역, 플랫폼(Platform) 영역으로 나눠 음악 콘텐츠를 제작 및 서비스하고 있습니다. 하이브는 매출을 앨범, 공연, 광고·출연료 및 매니지먼트, MD 및 라이선싱, 콘텐츠, 팬클럽 등으로 구분하여 관리하고 있습니다.

- Global Music Report 2022에 따르면 한국의 음악 산업 규모는 2021년 기준 미국, 일본, 영국 등에 이어 7위를 차지하고 있어 K-POP의 글로벌 확산에 따라 지속적으로 성장 중입니다. 하이브는 2021년 11월 두나무㈜와 사업 협약을 맺고, NFT 사업 진출을 본격화하여 새로운 분야의 매출 기대 중입니다.

매출분석

2021년 연간 기준 매출액은 아티스트 직접 참여형 매출(앨범, 공연, 광고, 출연료 등) 42%, 간접 참여형 매출(MD 및 라이선싱, 콘텐츠, 팬클럽) 58%로 구성되어 있습니다.

팬데믹 이후로 확산된 온라인 콘서트는 기존에는 콘텐츠 매출로 분류되었으나 2022년부터 공연 매출에 포함됩니다.

투자포인트

1. 투자포인트

(1) 리오프닝 시기에 하이브의 음반 판매량은 고성장세를 지속하고 있고 콘서트 투어를 본격화 하고 있습니다

(2) K-POP의 글로벌 확산에 따라 지속적으로 성장 중이며 그 중심에 하이브가 있습니다.

(3) 두나무와 사업 협약을 맺고, NFT 사업 진출을 본격화하여 새로운 분야의 매출 기대 중입니다.

2. RISK

(1) 코스피 동종 업종 대비 높은 밸류에이션을 받고 있습니다.(고평가 이슈)

(2) 아티스트 중 BTS 비중이 높아 병역문제 등의 문제에 주가변동이 취약합니다.

(3) 코로나 재확산 이나 연예인 스캔들 노이즈에 주가변동이 취약합니다.

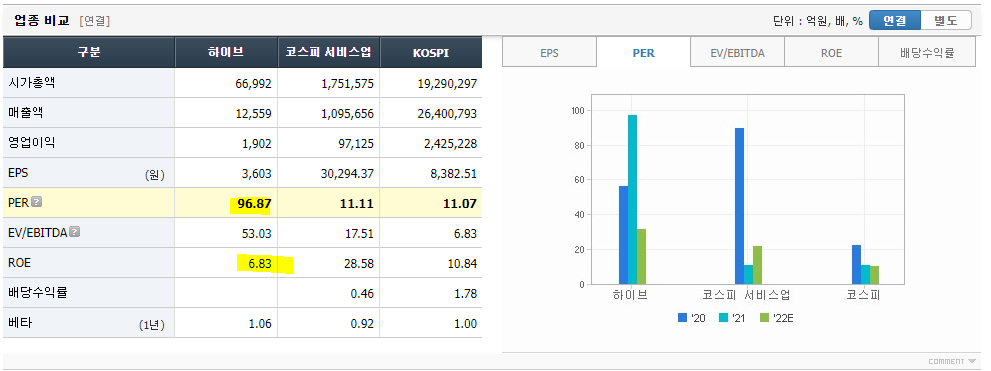

업종비교

코스피의 PER은 11배 수준이고, 피어그룹인 코스피 서비스업은 11.11배의 밸류를 받고 있습니다. 하이브의 PER은 96배 수준으로 동종업종에 비해 고평가를 받고 있습니다.

ROE 또한 코스피 의약품 업종보다는 매력적인 6.8% 수준으로 동종 업종에 비해 낮은 수준입니다.

Valutation

코스피의 PER은 11배 수준이고, 하이브의 PER은 역사적 최하단 밴드에 머무르고 있습니다. 실적 성장세 둔화와 지속적인 주가 하락의 영향이 원인입니다.

PBR 밴드상에도 주가는 역사적 하단 수준인 2.23배 부근에 머무르고 있습니다.

실적전망

하이브는 작년 매출 1조 2,559억원, 영업이익 1,902억원의 호실적을 달성하였습니다. 올해 컨센서스상 예상매출은 1조 6,318억원, 예상 영업이익 2,450억원으로 전년대비 큰 폭의 성장을 예상하고 있습니다.

다만 3분기 예상실적은 매출 및 영업이익이 2분기 대비 감소할 것으로 보입니다.

현금흐름 분석

하이브의 현금흐름을 살펴보겠습니다. 영업활동현금흐름은 1,424억원의 유입이 있었는 반면 투자활동현금흐름은 2,419억원의 유출, 재무활동으로는 394억의 유출이 있었습니다.

당기순이익보다 더 많은 영업활동 현금 유입이 있었고 투자활동으로 유출되는 선순환 구조의 양호한 현금흐름을 보입니다.

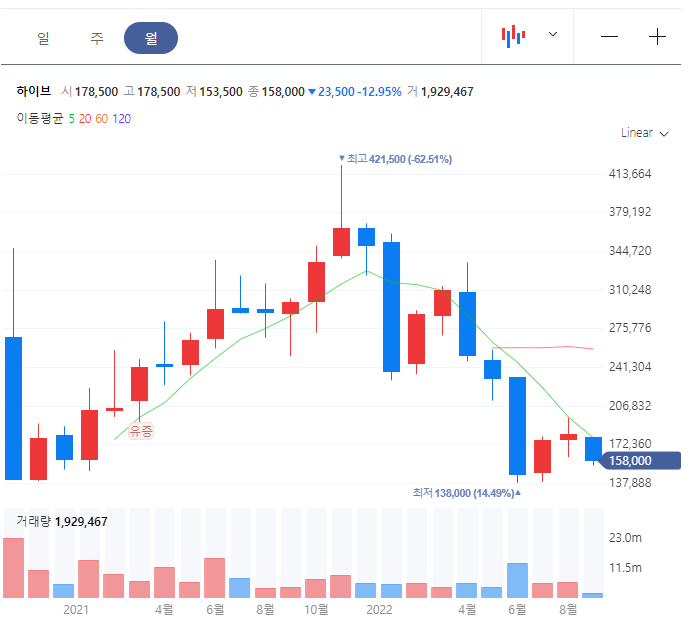

기술적분석

1. 일봉차트

일봉상 역배열 하락추세를 지속하고 있습니다. 이평선도 역배열 상태라 전저점 지지여부를 체크 해야 할 것입니다.

추세를 되돌리기엔 긴 시간이 필요해 보입니다.

2. 주봉차트

주봉상 하락추세를 지속하고 있습니다. 마찬가지로 13만원대 지지 여부를 확인해야 하며 이평선이 밀접되는 시기까지 시간이 필요해 보입니다.

3. 월봉차트

상장한지 오래 지나지 않아 데이터가 많이 부족합니다. 월봉으로도 하락추세가 진행중입니다.

(※ 기술적 분석은 후행적 지표이므로 참고 삼아 보시는게 좋습니다)

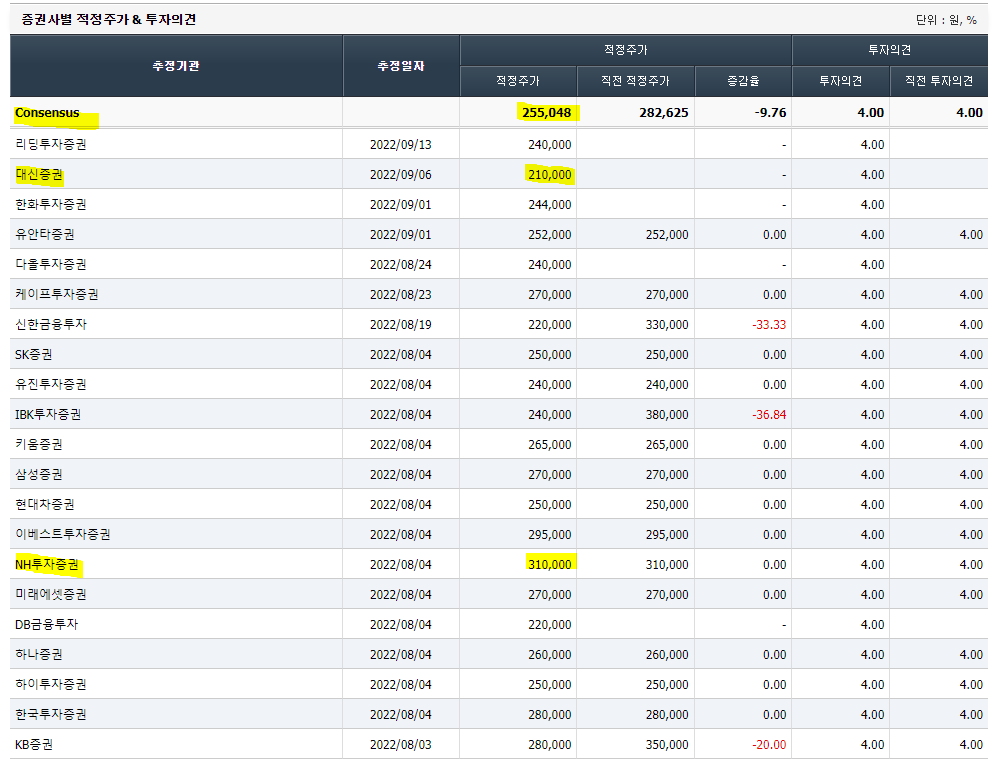

증권사 목표주가

하이브의 증권사 평균 목표주가는 25만5천원 입니다. 가장 낮은 목표가를 제시한 곳은 대신증권으로 21만원이고, 가장 높은 목표가를 제시한 곳은 NH투자증권으로 31만원 입니다.

증권사 평균 목표가 기준으로는 약 51%의 상승여력이 있습니다.

(※ 증권사의 목표가는 정확도를 보장할 수 없기에 단순 참고사항으로만 접근하시기 바랍니다.)

최신리포트

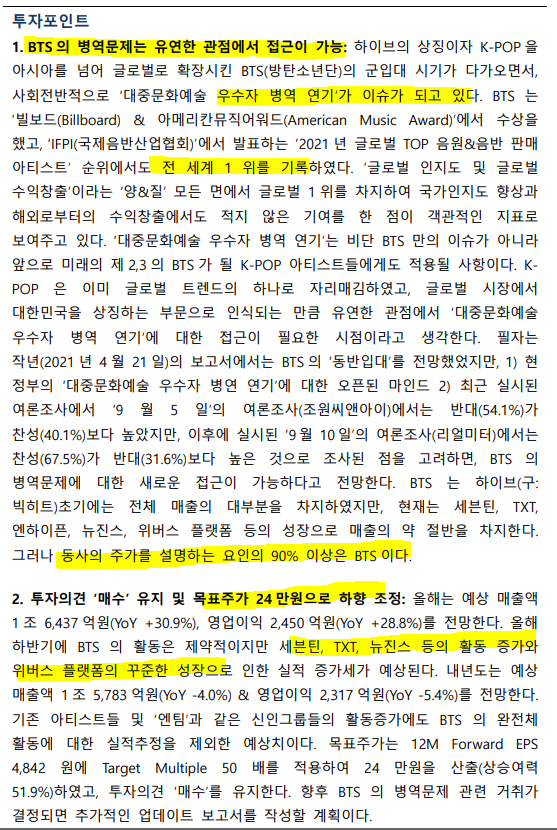

(리딩투자증권 리포트 발췌 22.09.13)

BTS 병역문제에 관한 내용을 담으면서 목표주가를 24만원으로 하향한다는 리포트입니다. 동사의 주가를 설명하는 요인의 90%가 BTS라고 언급했습니다.

더불어 BTS의 활동은 제약적이지만 세븐틴, 뉴진스 등의 활동 증가와 위버스 플랫폼의 성장은 긍정적으로 해석했습니다.

BTS급의 뉴 페이스가 나오길 희망해봅니다.

하이브 파이팅!

경고 : 해당 종목은 추천종목이 아닙니다. 투자의 판단은 본인에게 있습니다. 본 포스팅을 법적 근거자료로 쓰일 수 없습니다.

'투자 > 주식' 카테고리의 다른 글

| SK바이오사이언스 주가 기업 분석 및 전망 (0) | 2022.09.16 |

|---|---|

| 엔씨소프트 주가 전망 및 기업 분석 (0) | 2022.09.15 |

| 셀트리온 주가 기업 분석 및 전망 (0) | 2022.09.14 |

| 동진쎄미켐 주가 기업 분석 전망 (0) | 2022.09.14 |

| NAVER 주가 기업 분석 및 전망 (0) | 2022.09.13 |

댓글