종합 비철금속 제련회사로 잘 알려진 고려아연에 대해 기업분석을 시작하며 주가 전망에 대해 알아보겠습니다. 기업개요, 매출 구성, 배당금 및 투자 포인트 및 리스크를 체크합니다. 또한 재무분석과 기술적 분석을 바탕으로 시장 밸류와 실적 전망에 대해 살펴보겠습니다.

기업개요

1. 시세현황 및 주요 정보

- 현재가(22.09.26) : 591,000원 / 발행주식수 : 19,863,158주

- 시가총액 : 11조 7,391억

- 주요 주주 : 영풍 외 46%, 국민연금 8.2%

- 외국인 보유비중 : 17.5%

2. 사업의 내용 : 종합 비철금속 제련회사

- 고려아연은 종합 비철금속 제련회사로서 1974년 8월 1일에 설립되었습니다. 아연, 연, 금, 은, 동 등을 제조 및 판매하는 종합 비철금속제련회사로 비철금속을 제련하는 사업을 영위하고 있습니다. 비철금속 산업은 철강업과 함께 대표적인 국가 기간산업이며, 최근에는 원자재로써 중요성이 더욱 커지고 있는 산업으로 지속적으로 발전해 나가고 있습니다.

- 원재료 측면에서 국내의 수급이 어려운 우기 계절에는 해외 구매비율을 상승시켜 공급의 안정성을 유지하고 있습니다. 주요 거래처와의 장기계약 체결로 안정적 판매를 유지하며, 수요사와의 정보공유를 통하여 고객의 요구에 신속히 대응해 나가고 있습니다.

3. 매출 구성

- 고려아연의 매출 비중은 아연 38%, 연 16.5%, 금 11%, 은 22% 로 구성되어 있습니다. 아연과 은 비중을 합하면 60%로 매출의 많은 부분을 차지하고 있습니다.

투자 포인트

1. 투자 포인트

(1) 금속 가격 강세, 환율 상승, TC 인상 등으로 호실적을 기록 중입니다.

(2) 신성장산업으로 이차전지 소재사업 및 신재생 에너지 사업 진출이 기대됩니다.

(3) 폐배터리 등 자원 순환 사업을 진출이 본업과의 시너지가 기대됩니다.

2. RISK

(1) TC인하, 원자재 가격 및 환율 약세 시 주가에 부담으로 작용할 수 있습니다.

(2) 신규 진출 사업 속도가 예상보다 부진할 가능성이 있습니다.

Valuation

고려아연의 예상 PER(Forward PER)은 14.5배, PBR은 1.5배 수준입니다. PER 밴드상으로는 역사적 중윗값에, PBR 밴드상으로는 상단 라인 근처에 주가를 형성하고 있습니다. 역사적 밸류 측면에서는 싸다고 할 수 없는 주가 수준이지만 신사업의 영향으로 주가가 리래이팅을 받고 있는 듯합니다.

실적 전망 / 배당금

고려아연의 올해 컨센서스 기준 예상실적을 살펴보면 매출액은 전년대비 10% 성장을, 영업이익은 전년대비 15% 성장한 1조 2,684억 원을 달성할 것으로 예상하고 있습니다. 반면 3분기 실적은 금속 가격 하락 등으로 전기대비 매출액 6% 하락, 영업이익 21% 하락, 순이익 34% 하락할 것으로 전망하고 있습니다.

< 예상 실적 >

(단위 : 억 원, 전기대비 증감률)

| 구분 | 2022년말(예상) | 22년 3분기(예상) |

| 매출액 | 109,412(+10%) | 26,890(-6%) |

| 영업이익 | 12,684(+15%) | 2,975(-21%) |

| 순이익 | 9,076(+11%) | 2,119(-34%) |

최근 3년간 매출액은 대폭 증가하였으나 영업이익의 수익성은 다소 아쉬운 모습을 보여줬습니다.

< 과거 실적 >

(단위 : 억 원, 전기대비 증감률)

| 구분 | 2019년 | 2020년 | 2021년 |

| 매출액 | 66,948 | 75,819 | 99,768 |

| 영업이익 | 8,053 | 8,974 | 10,961 |

| 순이익 | 6,386 | 5,748 | 8,111 |

배당성향은 약 35~40% 수준을 형성하고 있습니다. 배당금 또한 작년과 비슷한 수준인 2만 원을 지급할 것으로 예상하고 있습니다. 현재가 기준 시가배당률 3.3% 수준을 기록하고 있습니다. 배당금 지급일은 23년 4월 초로 예상됩니다.

| 구분 | 2020년 | 2021년 | 2022년(예상) |

| 배당금 | 15,000 | 20,000 | 20,000(E) |

| 배당성향 | 46% | 44% | 45%(E) |

현금흐름

고려아연의 현금흐름표를 살펴보겠습니다. 영업활동 현금흐름으로 2,460억 원의 유입이 있었고 투자활동으로는 1,810억의 유입이 있었습니다. 반면에 재무활동으로는 1,100억 원의 유출이 있었습니다. 영업활동 현금흐름이 당기순이익에 못 미치며 다소 악화되긴 했으나 우려할만한 요인은 없는 것으로 판단됩니다.

| 구분 | 2022년 2분기 |

| 영업활동현금흐름 | +2,460 |

| 투자활동현금흐름 | +1,810 |

| 재무활동현금흐름 | -1,100 |

기술적 분석

1. 일봉 차트

일봉으로는 최근 추세를 반전하는 급등이 나온 이후 기간 조정의 모습을 보이고 있습니다.

2. 주봉 차트

주봉 또한 단기 급락이 있었으나 다시 상승추세로 돌리고 있는 모습으로 보입니다. 이평선 정배열이 확인되는 과정입니다.

3. 월봉차트

월봉으로도 상승추세를 유지하고 있습니다. 이평선의 이격이 벌어진 상황에서 이격을 좁히며 긴 흐름의 관점에서 상승추세를 이어나갈 것으로 예상합니다. 다만 워낙 변동성이 적은 주식이라 장기 박스권을 그릴 가능성을 충분히 염두해야 할 것입니다.

(※ 기술적 분석은 후행적 지표이므로 참고 삼아 보시는 게 좋습니다)

증권사 목표주가

고려아연의 증권사 평균 목표주가는 70만 2,154 원입니다. 가장 낮은 목표가를 제시한 곳은 NH투자증권으로 58만 원을 제시하였습니다. 반면 가장 높은 목표가를 제시한 곳은 BNK투자증권으로 85만 원을 제시하였습니다. 증권사 평균 목표가 기준으로는 약 18%의 상승여력이 있습니다.

(※ 증권사의 목표가는 정확도를 보장할 수 없기에 단순 참고사항으로만 접근하시기 바랍니다.)

최신 리포트

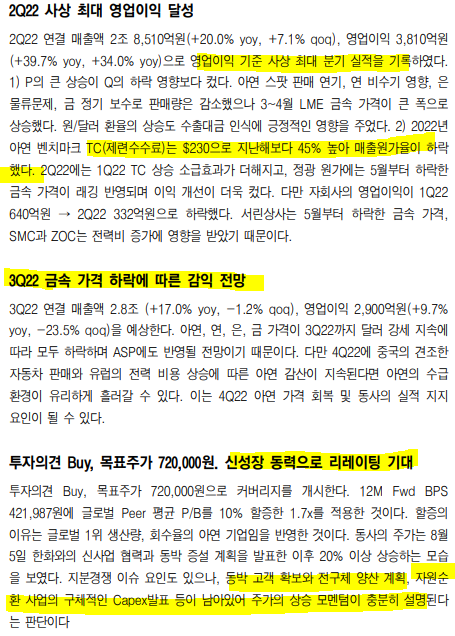

(이베스트 투자증권 발췌 22.09.14)

본 리포트에서는 고려아연이 22년 2분기 사상 최대 영업이익을 달성했으나 3분기부터는 금속 가격 하락에 따라 감익이 예상된다고 했습니다. 반면 동박 양산, 자원순환 등 신사업 동력으로 리레이팅을 기대하며 투자의견 매수 및 목표주가를 72만 원으로 제시하였습니다.

이상 고려아연에 주가 및 기업에 대해 전반적으로 알아봤습니다. 긴 글 읽어주셔서 감사합니다.

경고 : 해당 종목은 추천종목이 아닙니다. 공개된 정보를 바탕으로 작성한 글이나 내용의 정확성을 보장할 수 없습니다. 투자의 판단은 본인에게 있습니다. 본 포스팅을 법적 근거자료로 쓰일 수 없습니다.

'투자 > 주식' 카테고리의 다른 글

| LG이노텍 주가 전망 및 기업 분석 | LG이노텍 배당금 (0) | 2022.10.04 |

|---|---|

| 탑머티리얼 공모주 수요예측 공모가 청약 정보 (0) | 2022.10.02 |

| 엘앤에프 주가 전망 및 기업 분석 (1) | 2022.09.25 |

| 에코프로비엠 주가 전망 및 기업 분석 (0) | 2022.09.22 |

| 카카오뱅크 주가 전망 및 기업 분석 (1) | 2022.09.19 |

댓글